")

לא המשך המלחמה באוקראינה, לא התחממות היחסים בין איראן לערב הסעודית, ואפילו לא התגברות המחאה נגד שינויי החקיקה שמובילה ממשלת ישראל: הטלטלה במערכת הבנקאית בארה"ב ובאירופה היא הנושא שהכי מטריד את המשקיעים בשווקים, כשאנו מתקרבים לסוף הרבעון הראשון של 2023.

אמנם השבוע האחרון התחיל עם סימנים ראשוניים של התאוששות במגזר הבנקאי, עם הכרזתה של קבוצת UBS השוויצרית על החלטתה לרכוש את המתחרה הקורסת קרדיט סוויס, שבעקבותיה התמתן זרם המשיכות מהפיקדונות הבנקאיים. אבל לקראת סוף השבוע התגברו הדאגות סביב דויטשה בנק, אחד הבנקים הגדולים באירופה, שמנייתו צנחה ועלות ביטוח הפקדונות שלו עלתה בחדות.

בינתיים, גורלם של כמה בנקים אזוריים בארה"ב, ובהם First Republic ובנק PacWest, לוט בערפל, כאשר נראה כי יידרשו לעבור ארגון מחדש או למצוא חלופה אסטרטגית כדי לבלום את ההפסדים ולייצב את עסקיהם. המשבר הזה בא לידי ביטוי, בין השאר, במדד הבנקים האזוריים S&P 500 Regional Banks, שהשלים צניחה של 34% מתחילת השנה.

המשבר הזה בא לידי ביטוי, בין השאר, במדד הבנקים האזוריים S&P 500 Regional Banks, שהשלים צניחה של 34% מתחילת השנה

החששות מפני המשבר הבנקאי השפיעו השבוע באופן ניכר על ביצועי השווקים הפיננסיים וגם על מדיניותם של הבנקים המרכזיים. הפדרל ריזרב החליט ביום רביעי להעלות את הריבית בארה״ב בפעם התשיעית ברציפות, והפעם ב-0.25% ל-5%, רמתה הגבוהה ביותר מאז 2007.

")

בהחלטתו צועד הפד על חבל דק, בין הצורך שלו לתמוך במערכת הבנקאית ולספק לה את הנזילות הפיננסית הנדרשת לבין הצורך להמשיך ולהיאבק באינפלציה. כעת מעריכים בשווקים כי הפד קרוב יותר להפסקה במחזור העלאות הריבית שלו, כאשר משבר הבנקים עשוי לתרום מצדו להאטה בפעילות הכלכלית ולצינון האינפלציה. בעקבות הפד צעדו ביום חמישי גם הבנקים המרכזיים בבריטניה ובשווייץ, כשבנק אנגליה העלה ריבית ב-0.25% והבנק הלאומי השוויצרי העלה ב-0.5%.

המשקיעים מצביעים בעד מניות הצמיחה

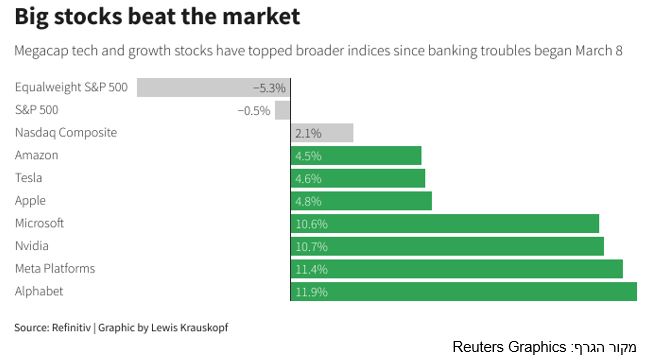

עד שיחזור אמון המשקיעים במגזר הבנקאי, רבים מהם מנסים להפחית את הסיכון בתיקי המניות שלהם, בין השאר, באמצעות הגדלת ההחזקות במניות של חברות צמיחה גדולות וחזקות. על רקע זה, מסתמן החודש קאמבק של ענקיות ההייטק, שמניותיהן מניבות תשואות יתר בהשוואה לשוק המניות הרחב.

מאז ההתרסקות של סיליקון ואלי בנק (SVB) ב-8 במרץ, הניבו מניותיהן של אפל, מיקרוסופט, אלפאבית (גוגל), אמזון ואנבידיה תשואות חיוביות בשיעורים שבין 4.5% ל-12%, לעומת ירידה של 0.5% במדד המניות S&P 500 ועלייה של כ-2% בלבד במדד נאסד״ק. בעליות הבולטות, אלפבית ומטא זינקו 11%-12% כל אחת, ומיקרוסופט ואנבידיה עם נסיקה מרשימה של למעלה מ-10% תוך פחות מ-3 שבועות.

כתוצאה מעליית מניות המגה-קאפ, המשקל של חמש החברות הגדולות במדד S&P 500 עלה השבוע בחזרה לרמה של 21.7%, בהשוואה ל-18.8% בסוף 2022. לשתי ענקיות הייטק, אפל ומיקרוסופט, יש כעת לבדן משקל משותף של יותר מ-13% מהמדד - וזהו המשקל הגבוה ביותר שהיו לשתי חברות כלשהן במדד ביותר מ-30 השנים האחרונות, לפי בדיקה שערכה חברת המחקר Strategas.

בעקבות עליית מניותיהן החודש, נושאות כעת אפל ומיקרוסופט יחד את המשקל הגדול ביותר שהיו לשתי חברות כלשהן במדד S&P 500 ב-30 השנים האחרונות - מה שעלול להתגלות כסיכון עצום ברגע שישתנה הסנטימנט בשווקים

מגמה זו טומנת בחובה סיכון לא מבוטל: אם יחול שינוי בסנטימנט המשקיעים והם יתחילו למכור את המניות האלה, עלולה להיווצר מפולת רחבה בשווקים בגלל המשקל הגדול של קבוצת מניות מצומצמת במדדים שאליהם חשוף הציבור הרחב. זה עשוי לקרות, למשל, בתרחיש הסביר למדי שבו משבר הבנקאות ידעך ומשקיעים יעדיפו לוותר על מניות הצמיחה ולחזור להשקיע במגזרים ״סולידיים״ יותר כמו אנרגיה או תעשייה, שמניותיהם ירדו החודש, או באיגרות חוב ממשלתיות, שתשואותיהן ממשיכות לרדת.

אבל בינתיים, הצרות של הבנקים עוד נראות רחוקות מסיומן, כך שלפחות בתקופה הקרובה, נראה כי ענקיות ההייטק ימשיכו להתחזק.