")

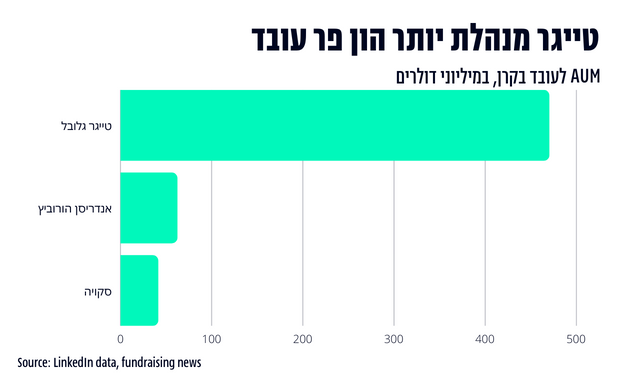

טייגר גלובל היא קרן הון סיכון שמנהלת השקעות בכ-90 מיליארד דולר. לאורך השנים השקיעה בכמה חברות אדירות – פלוטון, ספוטיפיי, סטרייפ, פייסבוק, וולט, איירביאנבי ועוד. טייגר היא יותר מעוד קרן הון סיכון. הסיפור שלה מגלם בתוכו מגמות שמלוות אותנו בשנים האחרונות – הערכות שווי מנופחות, כסף זול, גיוסים מהירים. עכשיו, כשהפד מעלה את הריבית והאינפלציה מרימה ראש, הסיפור יכול להשתנות.

זוכרים את "הזאב מוול סטריט"? ככה בדיוק נראים השורשים של טייגר, שקמה בשנות השמונים במנהטן כקרן גידור. גברים לבנים בחליפות יושבים בקומה חמישים במגדל במנהטן מול מסוף ומריצים פקודות קניה ומכירה. זו טייגר מנג'מנט, הקודמת, לא החברה שעליה מדברים היום, אבל הסיפור שלה קשור ורלוונטי בהקשר של טייגר גלובל.

המדיניות של טייגר מנג'מנט הייתה נאיבית לכאורה, ופשוטה מאוד: להבין את המספרים, להבין את הסיפור של החברות, לא להתייחס לטרנדים למיניהם. לקנות מניות שחושבים שהן טובות, ולעשות שורט על גרועות. לא להתייחס לטרנדים או להייפ סביב חברות.

ואז הגיעו שנות האלפיים עם בועת הדוט.קום, כשהרבה חברות הוסיפו "דוט.קום" לשם שלהן והונפקו בשווי שנהיה גבוה מאוד. טייגר מנג'מנט הסתכלה אז על שוק ההון וחשבה שכל הפריחה של חברות הטכנולוגיה היא סוג של הונאת פונזי שתקרוס. היא לא הצטרפה לחגיגה והביצועים שלה נפלו.

בעשור האחרון אנחנו רואים חברות שלא ממהרות להנפיק. הן עושות סבבי גיוס B, C, D, E, F - כלומר הרבה מאוד מהצמיחה בערך שלהן נוצרת בשלב שבו הן עדיין פרטיות. טייגר הסתכלה על זה והבינה שהיא מחוץ למשחק עבור הרבה חברות, ולכן החליטה שהיא יורדת קומה ומנסה להיכנס גם לעסקאות בשוק הפרטי

ג'וליאן רוברטסון שהקים את הקרן החליט לסגור אותה – ונתן לכמה עובדים מסורים את המימון הראשוני להקמת קרנות משל עצמם, שכונו בתעשייה "הגורים של טייגר" (Tiger Cubs"). אחת מהקרנות הללו היתה "טייגר טק" שהשקיעה בחברות טכנולוגיה ציבוריות אמריקאיות. עם הזמן הקרן התרחבה מחוץ לארה"ב והשקיעה גם בחברות גלובליות, ולכן השם שונה ל"טייגר גלובל". עם השנים היא עשתה השקעות מצוינות: לינקדאין, זינגה, פייסבוק, יאנדקס ופליפקארקט. וכך היא חיה, גם בשוק הפרטי וגם בשוק הציבורי עד שהשוק – וגם היא – עברו שינוי.

פעם, חברות טכנולוגיה היו מנפיקות מוקדם. נטפליקס, אמזון או מיקרוסופט הונפקו בשלבים מאוד מוקדמים של החיים שלהן. אבל בעשור האחרון אנחנו רואים חברות שלא ממהרות להנפיק. הן עושות סבבי גיוס B, C, D, E, F - כלומר הרבה מאוד מהצמיחה בערך שלהן נוצרת בשלב שבו הן עדיין פרטיות. טייגר הסתכלה על זה והבינה שהיא מחוץ למשחק עבור הרבה חברות, ולכן החליטה שהיא יורדת קומה ומנסה להיכנס גם לעסקאות בשוק הפרטי.

במודל הקלאסי של קרן הון סיכון, השותפים בקרן יוצרים מערכות יחסים עמוקות ורציפות עם היזמים, במיוחד בהתחלה – הם מייעצים, מחברים, מכוונים, אפילו מנטורים. כך מבחינת הקרן משתפרים הסיכויים שאחת מהחברות בפורטפוליו תחווה אקזיט ותחפה על כל ההשקעות האחרות. ולכן, קרנות הון סיכון מפתחות יכולת דיו-דיליג'נס חזקה והן בודקות לעומק כל חברה שהן נכנסות אליה.

זה יוצר בעיה אחרת, של יכולת ההתרחבות – על מנת לערוך את התהליך הזה כראוי עם כמה חברות במקביל, אתה חייב כוח אדם איכותי. צריך להכניס עוד שותפים לעסק וללמד אותם ולסמוך עליהם וזה מסובך. יש מגבלה על הזמן של השותפים, ותקרה ליכולת הקשב שלהם. בסופו של דבר האנשים שמובילים את הקרן חייבים לעשות תהליך דיו-דיליג'נס מעמיק כדי לנצח במשחק. ולכן, קרנות מצוינות נשארות עדיין בגודל צנוע, למרות הביצועים המוצלחים. כשהקרן גדולה מאוד יהיה צורך ביותר מהצלחה אחת כדי להחזיר את הקרן.

שלושת הדברים הללו שינו את האסטרטגיה של טייגר גלובל: הרקע שלה כשחקן בשוק הציבורי שמסתכל על מניות של חברות טכנולוגיה ומחליט אם לרכוש ללא שום מעורבות עמוקה בחברה; השינוי בשוק כשחברות הטכנולוגיה התחילו להנפיק מאוד מאוחר; ומגבלת יכולת הגדילה שיש לקרנות הון הסיכון הקלאסיות.

בשנת 2019 טייגר ביצעה בערך 20 השקעות ברבעון. זה הרבה - אבל הולם קרן בסדר הגודל שלה. לפני שנתיים, עם תחילת הקורונה, טייגר שינתה את האסטרטגיה ולחצה על הגז – השקיעה פי ארבעה מהקצב של השנה שעברה. בשנת 2021 היא השקיעה ב-358 חברות – קצב של כמעט חברה חדשה ביום. ברבעון הראשון של 2022 טייגר ביצעה לפחות 136 השקעות בחברות. זה ממוצע של כמעט שתי השקעות בכל יום עבודה במשך שלושה חודשים.

בשנת 2019 טייגר ביצעה בערך 20 השקעות ברבעון. זה הרבה - אבל הולם קרן בסדר הגודל שלה. לפני שנתיים, עם תחילת הקורונה, טייגר שינתה את האסטרטגיה ולחצה על הגז – השקיעה פי ארבעה מהקצב של השנה שעברה. בשנת 2021 היא השקיעה ב-358 חברות – קצב של כמעט חברה חדשה ביום

כמובן שטייגר רכבה על רוח גבית חזקה - הכסף זול, הגופים המוסדיים והגדולים רק חיפשו איפה לשים את הכסף שלהם בסביבת ריבית אפסית. וכל הדברים האלו הביאו את טייגר לאמץ אסטרטגיה ייחודית במינה בנוף ההון סיכון, שקצב ההשקעות המדהים שלה הוא התולדה שלו.

האסטרטגיה של טייגר היא ליצור סוג של תעודת סל - קרן אינדקס, כמו S&P500 של חברות טכנולוגיה - אבל בשוק הפרטי. ישבו להם ראשי הקרן בחליפות שלהם במגדל ההוא במנהטן, הסתכלו על קרנות ההון סיכון הקלאסיות וחשבו שאם רק יכלו לקצר את תהליך הבדיקה של חברה, ופשוט להמר באופן מצרפי על המון חברות סטארטאפ בבת אחת – היו מגיעים כבר אל המנצחות.

האסטרטגיה הזו של טייגר משנה כמעט כל רכיב במודל הקיים: הם לא מבטיחים למשקיעים תשואה מפוצצת על מעט כסף יחסית, אלא מגייסים כמה שיותר ומפזרים את הסיכונים רחב. הם לא הולכים לאקסלרטורים ומחפשים חברות אלא משקיעים בקרנות סיד טובות, הופכים להיות המשקיעים שלהן ומקבלים כך את הגישה להשקעות הכי טובות. וכשהם מגבשים תזה על שוק מסוים שנראה להם כדאי – הם ישקיעו במרבית החברות בו, כולל בחברות מתחרות. הם השקיעו בוולט – אבל במקביל הם השקיעו גם בכמה מתחרות שלה.

שלב הדיו-דיליג'נס, שעליו עיקר הגאווה של קרנות ההון סיכון, עבר את השינוי הכי מהותי בטייגר גלובל. הם קוראים לזה "לייט דיו-דיליג'נס", כלומר עושים אותו בקטנה, וגם את זה הם לא בעצמם אלא באאוטסורסינג לחברות ייעוץ. הם היו הלקוח הכי גדול של ביין, אחת מחברות הייעוץ הגדולות בעולם.

התהליך כולו קורה ממש מהר. יזמים שהיו בפגישות עם טייגר מספרים שכבר בפגישה הראשונה טייגר ידעה להגיד להם דברים על השוק שלהם, לעיתים דברים שהם לא ידעו. ולפעמים כל התהליך משלב האינטרו ועד לחתימה לקח שבוע.

התהליך כולו קורה ממש מהר. יזמים שהיו בפגישות עם טייגר מספרים שכבר בפגישה הראשונה טייגר ידעה להגיד להם דברים על השוק שלהם, לעיתים דברים שהם לא ידעו. ולפעמים כל התהליך משלב האינטרו ועד לחתימה לקח שבוע

הם משלמים מהר יותר מכולם ולא מתחשבנים על כל גרוש. יש לזה יתרונות גם מבחינת יזמים, במיוחד בשוק קטן כמו ישראל. חברה לפני סיבוב שני למשל, במקום להעביר את החברה ואת כל הקשב של ההנהלה לתהליך הגיוס ולדבר עם עשרות קרנות - יכולה לומר: רגע, יש את טייגר. הם עושים את התהליך בשבוע. אולי נעשה פגישה ראשונה איתם, נבין איפה אנחנו עובדים ואולי נסגור ככה את הסיפור ונחזור להתמקד בלבנות את החברה.

זה עובד יפה עם הגישה של טייגר, שלא רוצה לשבור את הראש אלא למצוא את השוק הנכון מבחינתה ולהשקיע בו. יכול לבוא יזם מוכשר ולומר לעצמו שזו לא שאיפת חייו ללכת ולהרשים איזו קרן ולהיות מדולל. יש יזמים שרוצים שהאנשים החכמים מהקרנות שיש להם ניסיון יבואו ויעזרו וישבו איתו בבוץ, כלומר רוצים בורד מעורב. אבל אחרים אומרים "הבורד שיש לי עכשיו הוא מצוין, למה להכניס לשם מישהו חדש בסיבוב הבא?".

Make it amazing | בחסות amdocs

גלו את ההזדמנויות לתפקיד הבא שלכם בתעשייה > לעמוד המשרות

טייגר מציעים ליזם הרבה כסף ומהר, וזו תחרות קשה לקרנות ה-growth שצריכות להמציא את עצמן מחדש. טייגר לא עושים כלום מעבר לזה – לא יושבים בבורד, לא עושים חיבורים ולא דואגים אקטיבית להצלחה של החברות. אולי רק מחברים את החברות לשירותי הייעוץ שהם מקבלים מביין. סוג של שקט תעשייתי. טייגר לא ישבו ליזם על הכתף עם שאלות ודרישות. לחברה בסבב גיוס שני זה יכול מאוד להתאים – יש להם כבר את המנטורינג, הם פשוט צריכים עוד כסף.

טייגר מציעים ליזם הרבה כסף ומהר, וזו תחרות קשה לקרנות ה-growth שצריכות להמציא את עצמן מחדש. טייגר לא עושים כלום מעבר לזה – לא יושבים בבורד, לא עושים חיבורים ולא דואגים אקטיבית להצלחה של החברות. אולי רק מחברים את החברות לשירותי הייעוץ שהם מקבלים מביין

עד כמה המודל הזה הגיוני? בדיוק כמו שכשקונים S&P500 לא בודקים כל את כל החברות שמרכיבות את המדד - ככה לא בודקים אצל טייגר. סומכים על השם שלה ושל הקרנות שהיא עובדת איתן. המודל הזה כמעט בלתי אפשרי לחיקוי על ידי המתחרים. הוא דורש הרבה מאוד הון ויכולת לזוז מהר. ומהרגע שיצא להן השם הזה של משקיע שזז מהר ומביא הרבה כסף, זו הצעת ערך מאוד אטרקטיבית לחברות שנמצאות בסבב גיוס.

יש שני סיכונים מרכזיים במודל של טייגר: האחד הוא במקרה והעסק, בכל חלקיו, לא עובד. כלומר שהם בחרו את החברות הלא נכונות ושילמו עליהן ביוקר. והסיכון השני, החמור יותר, הוא הסיכון במבנה כל המערכת – אם השוק כולו מתחיל לקרוס, וזה מה שאנחנו רואים היום. אינפלציה, העלאות ריבית, ירידה במחירי המניות של חברות הטק – וזה בדיוק השוק שהרג את טייגר מנג׳מנט - האם הרוחנית של טייגר גלובל.

השאלה היא לא מה יקרה אם חברה אחת תפשל או אם טייגר תעשה עסקה כזו או אחרת במחיר גבוה מדי. אלא מה יקרה אם כל ה-asset class הזה שנקרא חברות סטארט אפ יקרוס. איך המודל של טייגר יתנהג אז?

נכון לחודש מאי 2022 ההפסדים של טייגר הם 50% מהשנה קודמת. אף שהיא עדיין פעילה ועושה השקעות נראה שאין לה עוד המון הון זמין בקנה ושהיא הולכת לקראת תקופה מאתגרת מאוד.

טייגר תקועה. על הנייר היא מחקה עשרות מיליארדים, ויהיה מעניין לראות עד כמה היא תוכל להמשיך לשחק את אותו משחק - או שניסוי אסטרטגיית ההשקעה החדשנית שהתחיל ב-2020 יסתיים מוקדם מן הצפוי. אולי היא תצטרך לשנות שוב אסטרטגיה. אולי להיכנס לשלבים יותר מוקדמים בהשקעה.

הזמן שבו רואים הצלחה בהון סיכון הוא ארוך. טייגר יכולה לחכות כמה שנים טובות כדי לדעת עם חברות שהיא נכנסה אליהם לפני שנה-שנתיים באמת הצליחו והאם הניסוי עבד. במובן מסוים - אפשר לומר דווקא שעד עכשיו הם שפשפו את המוצר - ודווקא עכשיו זה זמן טוב להשקיע. יהיה מעניין מאוד לראות איך טייגר תמשיך, באיזה קצב ובאיזו אסטרטגיה.

עיבוד הפרק לכתבה: גדי שמשון