")

בנקי השקעות וקרנות הון סיכון מכל העולם נכנסו בשנים האחרונות בהמוניהם להשקיע באקוסיסטם מטיל ביצי הזהב הישראלי. מי שנעדר באופן מסורתי כמעט לחלוטין ממפת ההשקעות הם הגופים המוסדיים, המנהלים כספי ציבור, והגופים הפיננסיים כמו בנקים. המצב הזה מתחיל להשתנות.

לפי נתונים של רשות החדשנות שהגיעו בלעדית ל-tech12, עד כה המשקיעים הפיננסיים הגדולים השתתפו ב-2021 ב-68 סבבים – 58% מהם בסבבים מוקדמים, כלומר עד סבב B, ו-42% בסבבי C ומעלה. עוד עולה כי הזוכים במכרז "מסלול הטבה 43" הממשלתי, המציע הגנות ממשלתיות של עד 40% מפני ירידת ערך בהשקעות בהייטק, השתמשו בהגנות בהיקף של 1.25 מיליארד שקל, אף שקיבלו הגנות בסך כולל של עד כ-2 מיליארד.

זאת ועוד: לפי נתונים של SNC - Start Up Nation Central, שגם הם מתפרסמים כאן לראשונה, בינואר השנה כבר נרשמו 7 סבבים שבהם השתתפו משקיעים מוסדיים, מה שמעיד על קצב שנתי של 84 גיוסים. חשוב להדגיש כי לא מדובר בנתונים מלאים. אין שקיפות מלאה בסבבי גיוסים, שחלק מהם נעשים ב-Stealth, ומראש אין עליהם בהכרח חובת דיווח בשל סכומים לא משמעותיים עבור המשקיעים, כך שנראה שקצב הגיוסים גבוה אף יותר.

הנתונים של SNC בחנו 44 השקעות של מוסדיים ומשקיעים כשירים בהייטק הישראלי אשתקד. המובילה הייתה מנורה מבטחים עם 9 השקעות, אחריה מזרחי-טפחות (6) והפניקס (5). לאומי, פועלים, מיטב דש ואלטשולר-שחם ביצעו ארבע השקעות כל אחת. מנורה לא רק הייתה המשקיעה הגדולה ביותר – הזינוק שלה היה המשמעותי מכולן, מאחר וב-2020 לא ביצעה ולו השקעה אחת. מזרחי-טפחות עלו מהשקעה אחת ב-2020 לשש, קפיצה של 500%. לאומי עלה מאפס לארבע השקעות. פועלים ומיטב דש עלו מהשקעה אחת כל אחת לארבע – קפיצה של 300%.

שגיא דגן, המוביל את הטבה 43 מטעם רשות החדשנות: "המוסדיים הבינו שכדי להיות משקיעים מודרניים, הם צריכים להיות מהירים ויעילים יותר. היום נוצר מצב הפוך, המוסדיים והבנקים מחזירים תשובות הרבה יותר מהר מקרנות הון הסיכון"

"אנחנו כאן כדי להישאר", אומרת אביבית בנדר.ממונה על הפיתוח העסקי והפינטק בחטיבת החדשנות בבנק הפועלים, שלבדה ביצעה ארבע מתוך שבע השקעות של בנק פועלים אשתקד, כחלק מהעמקת פעילות ההשקעות של הבנק בטק המקומי. "אנחנו נגיע למקסימום של ההגנות שלנו, שהן בהיקף של 100 מיליון שקל. אנחנו לא מסתכלים על סבב הגיוס, אלא האם החברה מתאימה לנו ויכולה להשתלב עם הטכנולוגיות שלנו – וככה אנחנו בוחרים אם להשקיע או לא".

בנדר, כמו מרבית השחקנים שנכנסו להשקעות, נאלצה לעשות אדפטציה מהירה: היא שנתיים בתפקידה, וכחלק ממנו הקימה צוות של 12 עובדים שכולל אנליסטים, כלכלנים ורואי חשבון כדי לבחון את ההשקעות. יחד עם רשות החדשנות שליוותה אותם, הם הפכו לגופי השקעה בן לילה. כנגזרת, לאחר שנים של צמצום בכוח האדם בצד האנליזות, חטיבות ההשקעה הללו החזירו במידה מסוימת עטרה ליושנה – ואת האנליסטים לאופנה.

הטבה 43

אז מה קרה שפתאום המשקיעים המוסדיים והבנקים ראו את האור והחלו להשקיע בזירה המקומית? איך הם קפצו מ-10 השקעות שנתיות בממוצע בחמש השנים שבין 2015 ל-2020, ל-68 השקעות, כמעט פי 7, ב-2021? אי אז, בתחילת משבר הקורונה, היה חשש לקריסת השווקים הגלובליים וכן לריקון הקופה של ההשקעות הזרות בסצנת הטק המקומית: קרנות הון סיכון זרות ומקומיות קימצו את ידיהן – השקיעו רק בחברות שכבר היו בפורטפוליו שלהן וחסמו השקעות חדשות.

זה הוביל את הממשלה, בהובלתה של רשות החדשנות, לצאת למכרז שבו העניקו ל-10 משקיעים מוסדיים, הגנות ממשלתיות בהיקף של 40% להשקעות בחברות הייטק מקומיות. המשקיעים המוסדיים מנהלי גופי הפנסיה, והמשקיעים הפיננסיים הם בנקים וספקי אשראי חוץ בנקאי. ההגנות הן להשקעות בסבבי B ו-C, הנחשבים לסבבי הצמיחה המרכזיים.

בדברי ההסבר של רשות החדשנות ליוזמה נכתב כי מטרת ההטבה היא "עידוד השקעות של גופי השקעה מוסדיים בתעשייה עתירת הידע, אשר במסגרתו תינתן הגנה של רשות החדשנות להשקעות של גופי השקעה מוסדיים ישראליים, המשקיעים בחברות הייטק ישראליות. מטרתה של הגנה זו לעודד את המחקר והפיתוח בתעשיית ההייטק במדינת ישראל, הן בטווח הקצר והן בטווח הארוך".

לפי הרשות, טיבה של ההגנה היא "סך המימון שתעביר רשות החדשנות למשקיע מאושר, בגין ירידת ערך, אם תהיה, של השקעות שנעשו במסגרת תכנית ההשקעות המאושרת, בשיעור של עד 40% ממסגרת ההשקעה המאושרת... במסגרת אישור תכנית השקעות, תקבע הוועדה את מסגרת ההשקעה המאושרת, אשר לא תעלה על 350 מיליון שקל ולא תקטן מ-100 מיליון שקל".

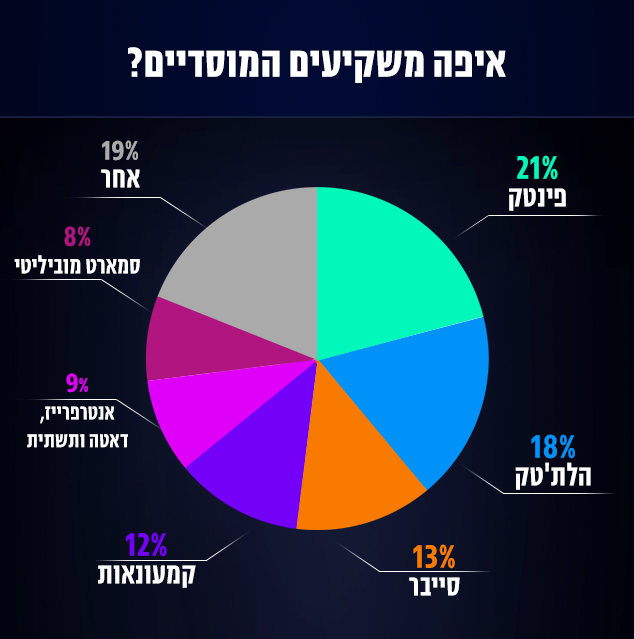

ההשקעות המוסדיות מתמקדות במקומות בהם הם חזקים: כלומר כסף, כלומר פינטק. משנת 2014 ועד תחילת השנה הנוכחית, 21% מכלל ההשקעות של המוסדיים בחברות הייטק מקומיות היו בחברות פינטק

העובדה שרק 1.25 מיליארד שקל מההגנות נוצלו, משמעותה שבלא מעט מקרים המשקיעים לא היו בסבב עם הגנות, או לחלופין שלא השתמשו בהן, אף שיכלו. המוסדיים, הבנקים והחוץ בנקאיים, הראו גמישות, ולדבריהם השתמשו בהגנות בצורה דיפרנציאלית, בהתאם לסיכון של ההשקעה. "הם הבינו שכדי להיות משקיעים מודרניים, הם צריכים להיות מהירים ויעילים יותר. היום נוצר מצב הפוך, המוסדיים והבנקים מחזירים תשובות הרבה יותר מהר מקרנות הון הסיכון", אומר שגיא דגן, מי שמוביל את הטבה 43 מטעם רשות החדשנות.

")

גם אם בדיעבד 43 לא הייתה מהלך הכרחי – כשלראייה טרם נוצלו כל ההגנות – הוא העניק דחיפה למשקיעים מקומיים להעמיק השקעות כאן. וברגע שנפתח המרוץ אף שחקן לא רצה להישאר מאחור.

לדברי דגן, המהלך איחה שבר בן 20 שנה. "מאז משבר הדוט.קום היה נתק בין ההון סיכון הפרטי למוסדיים. יש לזה כמה סיבות, ביניהן העובדה שהמוסדיים נכנסו מאוד מאוחר להשקעות בהייטק, וכשהבועה אז התפוצצה, המוסדיים ברחו והשאירו את החברות והמשקיעים האחרים תלויים באוויר. זה יצר המון חוסר אמון. צריך לזכור שהתנאים היו אחרים לגמרי ולא מדובר באותם גופים ענקיים שהמוסדיים הם היום", אומר דגן. "החשיבות הכי גדולה של המהלך זה שהוא יצר חיבור מחדש בין השוק הפרטי למשקיעים הגדולים בישראל", הוסיף דגן.

נתוני השוק הנוכחיים וקריסת המכפילים ההיסטורית שאנחנו רואים בחברות הטק הנסחרות בוול סטריט הם כמו לפני 20 שנה. לכן נראה שגם הפעם המוסדיים הצטרפו מאוחר לחגיגה ועלו על הרכבת בשיא הדהירה. עכשיו כבר כולם רואים שיש האטה מסוימת. אבל בשונה מתחילת המאה, לא רק שהשחקנים הפיננסיים בוגרים יותר, הם גם מוצפים בכסף ומשקיעים לטווח ארוך. כך שגם אם נראה ירידה בהיקף הכספי של ההשקעות בשל הצפי להאטה – המשקיעים הפיננסיים הגדולים כנראה פה כדי להישאר.

נפתח התיאבון

ראש השקעות במשקיע מוסדי גדול שלא זכה בהטבה אומר כי גם השוויים וגם 43 הכניסו אותו לשוק. "ככה זה בשוק ההון. אני לא יכול להגיד שאני נשאר בתעשיות הישנות, ככה אני לא אישאר בתחרות. אני חושב שיש שינוי טקטוני בנושא ובגישה להשקעות פה בארץ. מלבד הטיר וואן של ה-VC, אין הרבה הבדל היום בין הקרנות לבינינו", אמר.

"אנחנו בהחלט רואים אלוקציה של הון של המשקיעים המוסדיים הישראליים לכיוון ההייטק הישראלי", אומר האנליסט יובל סופר, מנהל מחקר אקוסיסטם ב-SNC. "זה לא נובע רק מההגנות, אלא גם מתנאי השוק. ב-2021 אף אחד לא רצה להישאר מחוץ לחגיגה. בדרך כלל המוסדיים לא מתעסקים בכסף קטן. 10 או 20 מיליון שקל לא מעניינים אותם, אבל בשנה שעברה היו יותר Mega Rounds וזה פתח לכולם את התיאבון. הם נכנסו להרבה סבבים שהם בדרך כלל לא נכנסים אליהם. אפשר לומר שהמוסדיים הכניסו גם סוג של יציבות לשוק הזה", הוסיף.

")

כמו מרבית המשקיעים, ההשקעות המוסדיות מתמקדות במקומות בהם הם חזקים: כלומר כסף, כלומר פינטק. משנת 2014 ועד תחילת השנה הנוכחית, 21% מכלל ההשקעות של המוסדיים בחברות הייטק מקומיות היו בחברות פינטק. 18% מההשקעות הלכו לכיוון הלת'טק ורפואה, 13% הושקעו בסייבר, 12% מההשקעות הלכו לקמונעאות ומרקטינג אונליין, 9% לאנטרפרייז, דאטה ותשתית ו-8% לסמארט מוביליטי וטכנולוגיות תעשייתיות.

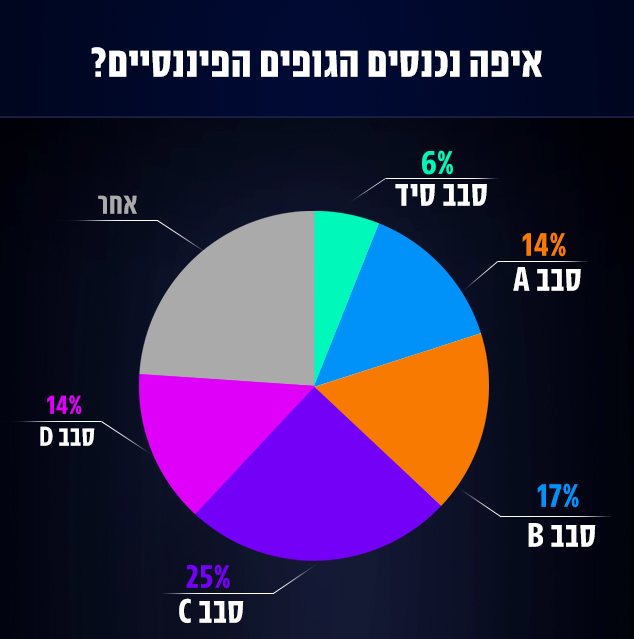

מהנתונים של SNC עולה כי התפלגות ההשקעות מראה שהמשקיעים נכנסים בכל הסבבים. 6% מההשקעות של מוסדיים היו בסבב גיוס סיד – שלוש השקעות בסך הכול. לעומת זאת, 25% מההשקעות המוסדיים הופנו לסבבי C. סבב D היווה 14% מכלל העסקאות; סבב A היווה 14% מהיקף ההעסקאות, סבב B היווה 17% מכלל ההשקעות של המשקיעים.

"למוסדיים ייקח 10 שנים לסגור את הפער מה-VC"

הנתונים הללו אמורים להדיר שינה מעיניהם של מנהלי קרנות ההון סיכון הפועלות בישראל. לא מספיק שהן מגייסות כסף מהמוסדיים המקומיים כדי לממן את ההשקעות שלהן, עכשיו אלה גם מתחרים איתם על הגיוסים, כמו גם עם קרנות זרות שבאות לחפש פה את החד-קרן הבא שלהן.

"אני לא מוטרד", אומר אדם פישר, שותף מייסד בקרן בסמר ישראל, מהקרנות הוותיקות בעולם ובארץ שמשקיע בעיקר בסבבי סיד ופרה-סיד. "יש הבדלים מהותיים בין הון סיכון פרטי להשקעות מוסדיות. בהון סיכון הפרטי כולם באים אלינו עם תחזיות ורודות. הידע והיכולות שלנו מאפשרים לנו לברור ולזהות את ההשקעות הנכונות".

אבל זה ידע ואפשר לסגור את הפער הזה.

"נכון, אבל זה לא פשוט כמו שזה נשמע. בתחום הזה אין יועצים חיצוניים שאפשר להביא. מי שעושה כסף, עושה כל כך הרבה כסף שאין לו שום עניין לחלוק סודות או להשקיע זמן בזה. אין לאף אחד סיבה לעשות את זה. אני מעריך שייקח למוסדיים עשר שנים לסגור את הפער הזה".

ראש ההשקעות במשקיע מוסדי גדול: "אני יודע שהקרנות באות עם גישה מזלזלת, ראיתי איך הם הסתכלו עלינו בהתחלה, אבל מישהו הזיז להם את הגבינה והם עדיין לא מבינים את זה"

במוסדיים לא מתרגשים מחוסר ההתרגשות. "אני יודע שהקרנות באות עם גישה מזלזלת, ראיתי איך הם הסתכלו עלינו בהתחלה, אבל מישהו הזיז להם את הגבינה והם עדיין לא מבינים את זה", אמר המשקיע המוסדי.

בעוד כמה חודשים צפויה "הטבה 43" להסתיים. על אף שבדיעבד לא היה בה צורך אמיתי, השחקנים מהללים אותה. "יש לי רק מילים טובות לומר על התוכנית, באמת הם עשו שם עבודה מדהימה", אומרת בנדר; וכשכל השחקנים מהללים את התוכנית, אפשר לומר שלשם שינוי יוזמה ממשלתית בישראל הצליחה מעל למצופה.